Come presentiamo il bilancio e le ripartizioni ai condomini.

Come presentiamo il bilancio e le ripartizioni ai condòmini.

Il bilancio è sicuramente un aspetto chiave della gestione condomìniale. È lo strumento con cui l’amministratore rende informati i condòmini delle spese sostenute durante l’anno passato e delle spese che si prevedono per l’anno in corso. Ad ogni assemblea presentiamo un plico composto da:

Nota esplicativa sintetica – nella quale spieghiamo in maniera descrittiva i principali fatti che hanno caratterizzato la gestione chiusa;

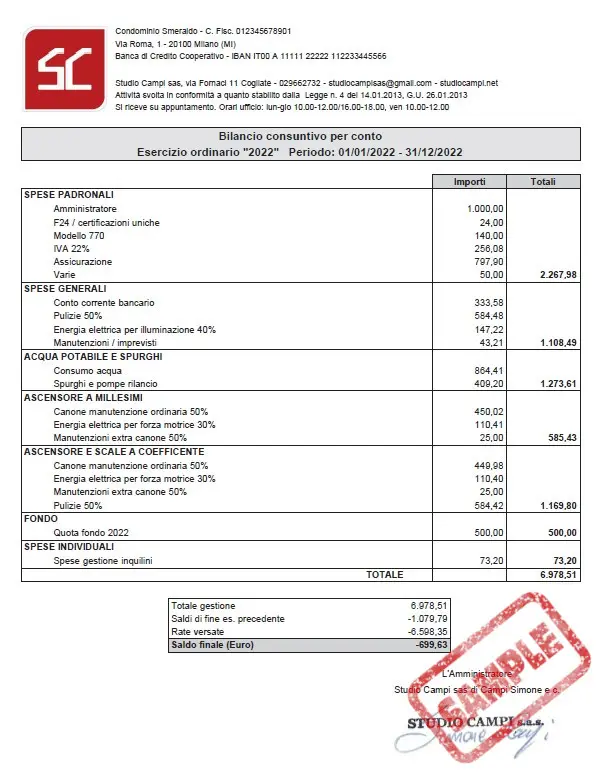

Bilancio consuntivo sintetico – è praticamente il bilancio delle spese dell’anno passato, sintetizzato per conti, molto utile per capire le principali fonti di costo al colpo d’occhio;

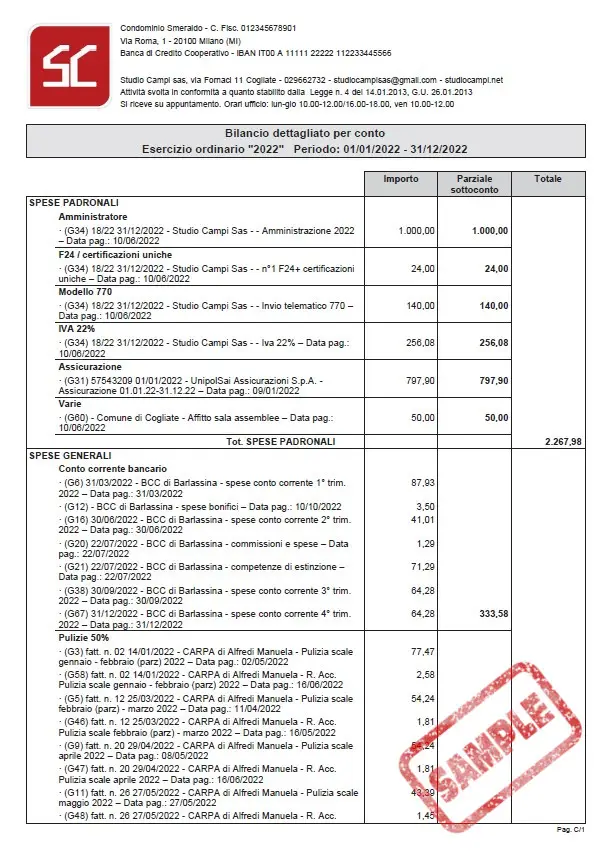

Bilancio consuntivo dettagliato – come il precedente, contiene i costi sostenuti durante l’anno chiuso, ma in maniera più analitica. Riporta quindi l’esatto elenco di tutte le fatture addebitate al condomìnio in maniera dettagliata. Tra le informazioni più rilevanti troverai, data e numero fattura, fornitore, descrizione dell’intervento o servizio, importo e soprattutto la data di pagamento, se la fattura è già stata pagata;

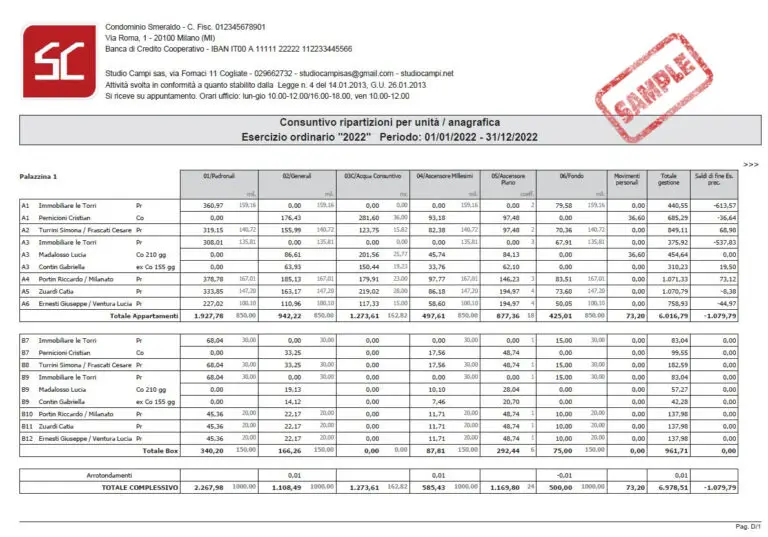

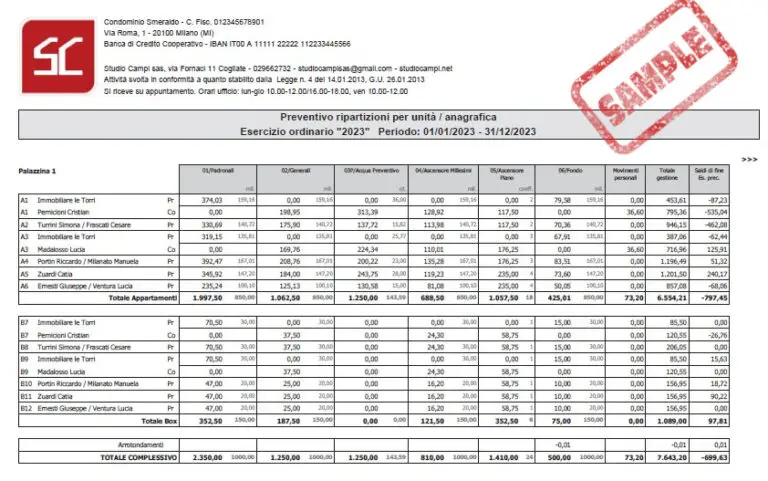

Ripartizione consuntivo – all’interno di questa tabella trovi la suddivisione delle spese tra tutti i condòmini, in base alle varie tabelle millesimali e di consumo, il saldo della precedente gestione, le somme versate e il nuovo saldo finale (che diventerà il saldo iniziale della nuova gestione)

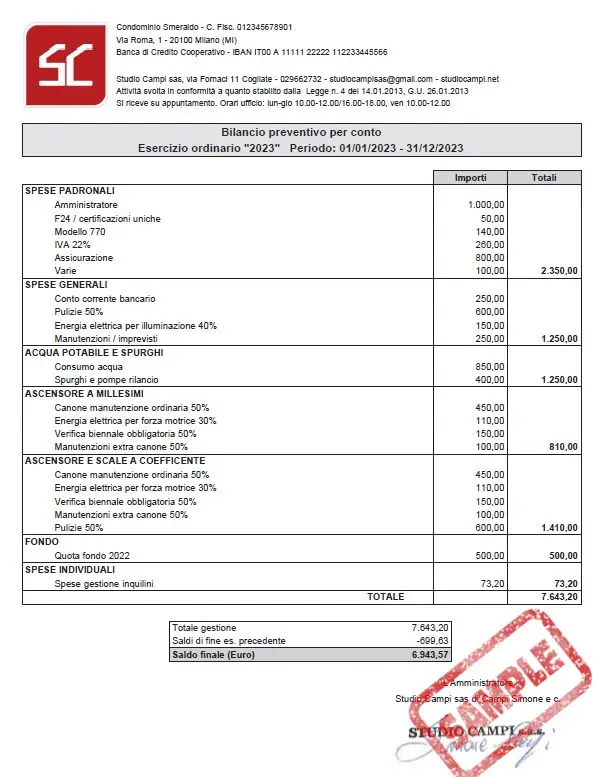

Bilancio preventivo sintetico – è l’equivalente del consuntivo sintetico, ma contiene le previsioni di spesa per l’anno in corso anziché quelle già sostenute. Anche qui è subito chiaro dove si prevede di spendere cifre più cospicue, e dove invece le cifre sono di minore rilevanza;

Ripartizione preventivo – come per il consuntivo in questa tabella suddividiamo la spesa annua preventivata tra i vari condòmini, a seconda delle specifiche tabelle. In caso di spese a consumo utilizziamo i consumi dell’ultimo anno in quanto nella maggior parte dei casi le abitudini di consumo non cambiano, e se cambiassero durante l’anno, verranno poi conguagliate a fine anno;

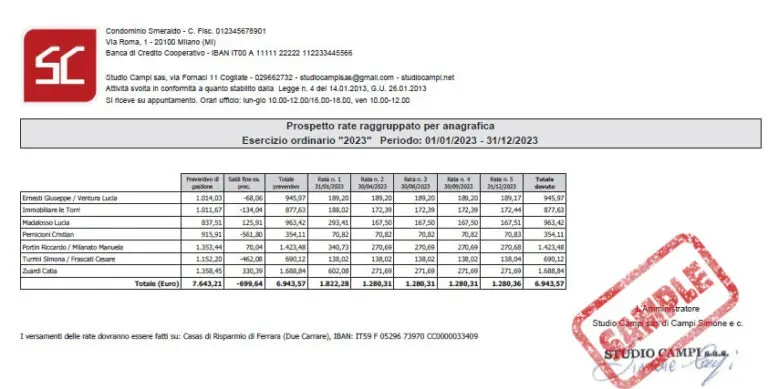

Prospetto rate – è la tabella con cui suddividiamo gli importi dei singoli condòmini (saldo iniziale + preventivo) nelle varie rate da pagare durante l’anno.

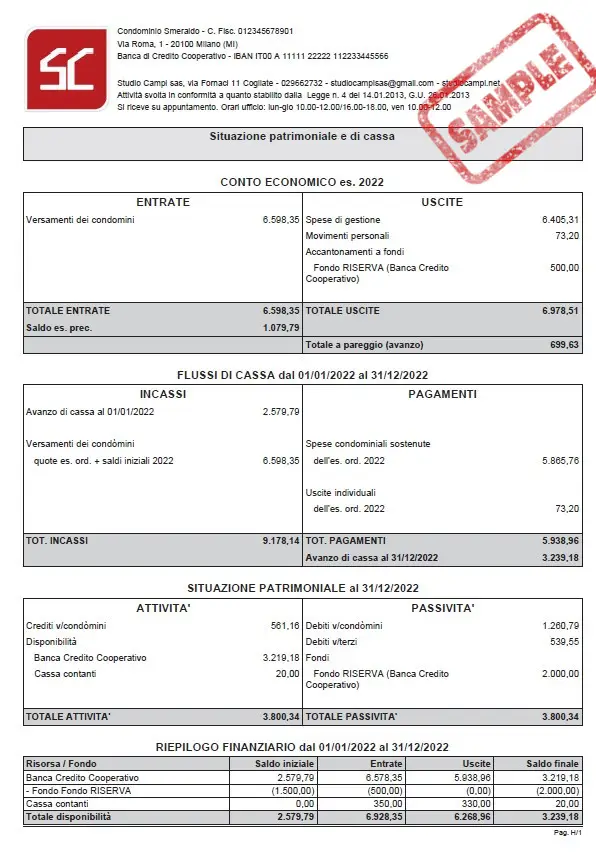

Situazione patrimoniale e di cassa – composta a sua volta da 4 tabelle (conto economico, flussi di cassa, situazione patrimoniale finale, riepilogo finanziario) è la parte a mio avviso più rilevante. Da qui tutti i condòmini possono vedere esattamente come stanno le finanze del condomìnio, quanti soldi ci sono sul conto corrente, quanti ne sono entrati ed usciti, quanti debiti ha il condomìnio e molte altre informazioni rilevanti;

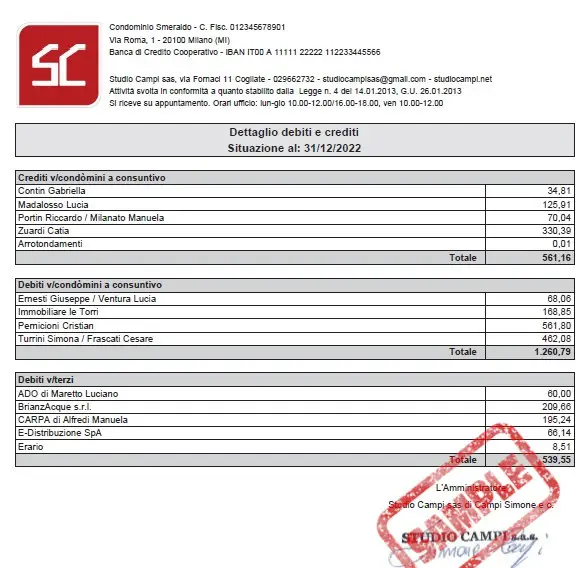

Dettaglio debiti e crediti – è un riepilogo di tutti i debiti e crediti che il condomìnio ha, sia nei confronti dei singoli condòmini, che soprattutto nei confronti dei fornitori. Anche questo documento è molto importante per capire come sta andando la gestione finanziaria del condomìnio

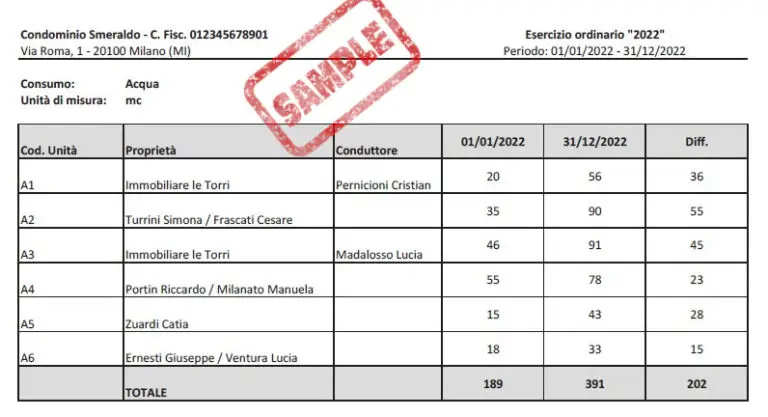

Riepilogo letture – se nel bilancio vi sono delle spese ripartite secondo delle letture, che siano di contalitri per acqua calda o fredda, contakw o ripartitori per riscaldamento o raffrescamento, o qualsiasi altra spesa contabilizzabile, alleghiamo al plico anche il riepilogo delle letture. Se sono contatori incrementali, troverai lettura iniziale, finale e quindi il consumo relativo; se sono ripartitori, troverai il dettaglio di ogni singola stanza; insomma, più informazioni abbiamo e più te ne diamo.

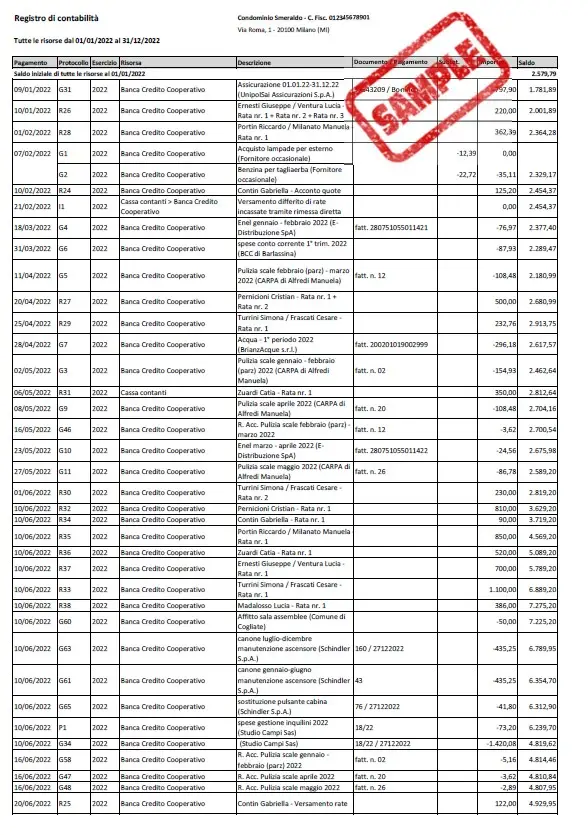

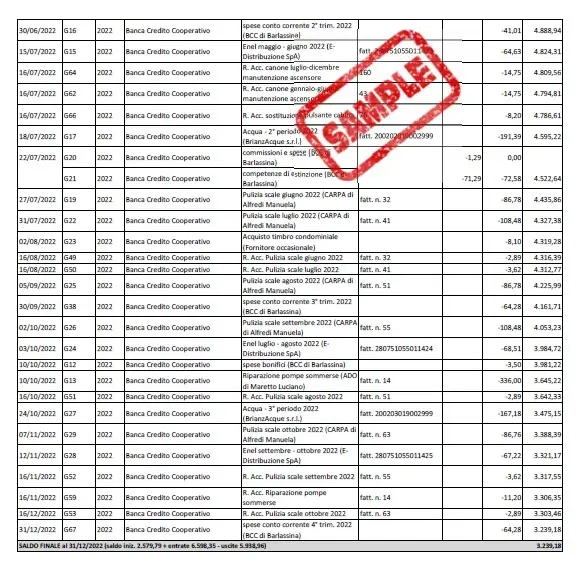

Registro di contabilità – è l’equivalente condomìniale del libro cassa aziendale. Troverai in questo registro tutte le entrate ed uscite finanziarie, avvenute nel periodo in esame, qualsiasi competenza abbiano. Ti faccio due esempi per farti capire meglio:

1 – una fattura della vecchia gestione, ma pagata al fornitore nel periodo dell’attuale gestione, la trovi nel registro di contabilità;

2 – una fattura registrata in questa gestione, ma non ancora pagata alla data di chiusura, non la troverai in questo registro.

Come dicevo all’inizio, il plico così composto, viene presentato ai condòmini con la convocazione dell’assemblea, così che possano avere il tempo di studiarlo con attenzione e poi viene discusso durante l’assemblea stessa. Qualora si decida di fare delle modifiche, tutte le parti rettificate saranno spedite con il verbale, insieme ai bollettini per il pagamento delle rate.

Capisco che, se non ti occupi di contabilità, probabilmente tutte queste informazioni potrebbero essere troppe, quindi ho pensato di metterti a disposizione un bilancio di esempio, che Caterina mi ha diligentemente preparato, come è solita fare per le convocazioni delle assemblee dei nostri clienti. Clicca QUI per scaricare il PDF.

Se invece sei proprio nuovo del mondo della contabilità condomìniale, e questi argomenti ti sembrano complessi, o semplicemente se vuoi approfondire il tema, ti lascio un link al videocorso che ho realizzato per la piattaforma Udemy: Conoscere il bilancio del condomìnio. Se sei già nostro cliente, contattami per avere l’accesso gratuito al corso.

Grazie per avermi letto fin qui! Spero che questo articolo sia stato utile per te.